La société d’exercice libéral (SEL) est une forme de structure juridique offerte aux médecins radiologues pour l’exercice en commun de leur profession. Elle existe depuis le décret n° 94-680 du 3 août 1994 relatif à l’exercice en commun de la profession de médecin, sous forme de société d’exercice libéral (aujourd’hui abrogé suite à codification). La SEL est dotée d’une personnalité juridique distincte de celle de ses associés. Elle est considérée comme exerçant la profession de médecin radiologue par l’intermédiaire de ces derniers. Ainsi, elle peut conclure avec les tiers tout acte juridique nécessaire à l’exercice de la profession. Elle est par ailleurs inscrite à l’Ordre des médecins.

Les règles de droit commun applicables à la création et au fonctionnement de la SEL résultent :

- d’une part, de la loi n° 90-1258 du 31 décembre 1990 relative à l’exercice sous forme de sociétés des professions libérales soumises à un statut législatif ou réglementaire, ou dont le titre est protégé et aux sociétés de participations financières de professions libérales ;

- et d’autre part, des articles 4113-1 et suivants du Code de la santé publique.

À côté de ces règles communes, la spécificité de la SEL réside dans le fait qu’elle se décline au pluriel en empruntant les formes des sociétés commerciales classiques : la société d’exercice libéral à responsabilité limitée unipersonnelle (SELARLU), la société d’exercice libéral à forme anonyme (SELAFA), la société d’exercice libéral à responsabilité limitée (SELARL), la société d’exercice libéral par actions simplifiées (SELAS) et la société d’exercice libéral en commandite par actions (SELCA).

Si l’objet des SEL est civil (l’exercice d’une activité libérale), sa forme reste commerciale. En conséquence, des règles spécifiques de « pur » droit des sociétés s’appliquent pour chaque forme de société. Il est donc conseillé de se faire assister pour la création et le fonctionnement d’une SEL. Ce faisant, pour la création et le fonctionnement d’une SEL coexistent des règles communes et des règles spéciales.

Dans la pratique, malgré certains inconvénients, la SEL est la forme juridique d’exercice en commun de la profession de médecin la plus utilisée en raison de ses nombreux avantages, parmi lesquels l’attractivité fiscale, la limitation de responsabilité des associés et la diversification de l’actionnariat.

Les règles communes applicables à la création et au fonctionnement d’une SEL

Les règles communes applicables à la création d’une SEL

Les règles relatives à la rédaction de statuts, d’un règlement intérieur, d’un contrat d’exercice en commun, à l’immatriculation, à la communication à l’Ordre des médecins, à la durée de la société et à la publicité sont identiques à celles exposées dans notre article relatif à la société civile de moyens.

De même, un modèle de statuts de SEL est publié par le Conseil national de l’Ordre des médecins.

La véritable spécificité d’une SEL, lors de sa création, réside dans les règles impératives gouvernant la répartition du capital social et la limitation de l’exercice ou du nombre de prises de participation.

Les règles impératives gouvernant la répartition du capital social d’une SEL

51 % au moins du capital social et des droits de vote doivent être détenus par des professionnels en exercice au sein de la SEL (article 5 I A de la loi du 31 décembre 1990). Le reste du capital social (soit 49 %) peut être détenu (article 5 I B de la loi du 31 décembre 1990 et article R. 4113-12 du Code de la santé publique) :

- par des personnes physiques ou morales exerçant la profession de médecins radiologues (mais qui ne l’exercent pas au sein de la SEL) ou par des sociétés de participations financières de professions libérales. Dans ce dernier cas, il faut que la majorité du capital social et des droits de vote de ces sociétés soit détenue par des personnes exerçant la profession de médecin radiologue, dans le respect des règles de répartition du capital ;

- pendant un délai de 10 ans, par des personnes physiques qui, ayant cessé toute activité professionnelle, ont exercé la profession de médecin radiologue au sein de la SEL. Le médecin radiologue associé exerçant au sein de la SEL qui part à la retraite peut conserver sa qualité d’associé ;

- les ayants droit (héritiers) des personnes physiques qui, ayant cessé toute activité professionnelle, ont exercé la profession de médecin radiologue au sein de la SEL, pendant un délai de 5 ans suivant leur décès ;

- une société constituée exclusivement pour le rachat de tout ou partie du capital social d’une entreprise ;

- des personnes exerçant une quelconque profession libérale de santé non réglementée ;

- toute personne physique ou morale légalement établie dans un autre État membre de l’Union européenne ou partie à l’accord sur l’Espace économique européen ou dans la Confédération suisse qui exerce, dans l’un de ces États, une activité soumise à un statut législatif ou réglementaire ou subordonnée à la possession d’une qualification nationale ou internationale reconnue et dont l’exercice constitue celle de médecin radiologue ;

- toute personne physique ou morale, mais (a) dans la limite de 25 % du capital social et (b) sous réserve qu’elle n’exerce pas, sous quelque forme que ce soit, l’une des activités suivantes : une autre profession médicale ou paramédicale (chirurgiens-dentistes, infirmiers, masseurs-kinésithérapeutes, médecins, vétérinaires par exemple), la profession de pharmacien d’officine ou de vétérinaire, la fonction de directeur ou de directeur adjoint de laboratoire d’analyses de biologie médicale, l’activité de fournisseur, distributeur ou de fabricant de matériel ayant un lien avec la profession médicale et de produits pharmaceutiques, l’activité de prestataire de services dans le secteur de la médecine, l’activité d’assurance et de capitalisation, de prévoyance, de retraite et de protection sociale obligatoires ou facultatifs (article R. 4113-13 du Code de la santé publique).

Si ces règles de répartition du capital social venaient à ne plus être respectées, la SEL dispose d’un délai d’un an pour régulariser sa situation. À défaut, tout intéressé peut demander en justice la dissolution de la société (article 5 II de la loi du 31 décembre 1990).

Les règles impératives limitant l’exercice ou le nombre de prises de participation

Un médecin (radiologue) peut détenir des participations uniquement dans deux SEL de médecins, de chirurgiens-dentistes ou de sages-femmes (article R. 4113-11 du Code de la santé publique).

Un médecin radiologue associé ne peut exercer sa profession qu’au sein d’une seule SEL (article R. 4113-3 du Code de la santé publique).

Par exception au principe selon lequel un associé ne peut exercer sa profession de médecin cumulativement d’une part au sein d’une SEL et, d’autre part au sein d’une société civile professionnelle ou à titre individuel, un médecin radiologue associé d’une SEL peut cumuler cette forme d’exercice avec l’exercice au sein d’une société civile professionnelle ou à titre individuel, dans la mesure où l’exercice de sa profession est lié à l’acquisition d’équipements matériels lourds soumis à autorisation (appareils d’imagerie par résonance magnétique nucléaire à utilisation clinique et scanographe à utilisation médicale notamment : articles R. 4113-3, L.6122-1 et R. 6122-26 du Code de la santé publique).

En tout état de cause, un associé exerçant au sein d’une SEL peut cesser son activité professionnelle librement. Il doit en informer (a) la société, par lettre recommandée avec demande d’avis de réception dans le délai prévu par les statuts (les statuts ne pouvant prévoir un délai supérieur à six mois à compter de la notification de cessation d’activité), et (b) le conseil départemental de l’Ordre des médecins (article R. 4113-19 du Code de la santé publique).

Les règles communes applicables au fonctionnement d’une SEL

En complément des statuts qui régissent le fonctionnement d’une SEL, des règles spécifiques relatives à l’exclusion d’un associé, au régime fiscal, à la responsabilité des associés et de la SEL et à la déontologie doivent être respectées.

Les règles relatives à l’exclusion d’un associé

En vertu de l’article R. 4113-16 du Code de la santé publique, l’associé exerçant au sein d’une SEL de médecins radiologues peut en être exclu dans deux hypothèses :

- lorsqu’il est frappé d’une mesure disciplinaire entraînant une interdiction d’exercice ou de dispenser des soins aux assurés sociaux, égale ou supérieure à trois mois ;

- ou lorsqu’il contrevient aux règles de fonctionnement de la société.

Cette exclusion est facultative. En effet, en cas d’interdiction temporaire d’exercer ou de dispenser des soins aux assurés sociaux qui n’ont pas donné lieu à une exclusion, l’associé sanctionné conserve ses droits et obligations d’associé. Il perd en revanche la rémunération liée à l’exercice de son activité professionnelle (article R. 4113-17 du Code de la santé publique).

Si l’exclusion est envisagée, elle doit être décidée selon la procédure suivante :

- l’associé concerné par l’exclusion doit être régulièrement convoqué, par lettre recommandée avec demande d’avis de réception, à l’assemblée générale. Il doit recevoir cette convocation au moins quinze jours avant la date prévue (date, heure et lieu de l’assemblée générale devant être indiqués) ;

- l’associé doit pouvoir présenter sa défense sur les faits précis qui lui sont reprochés au cours de l’assemblée générale ;

- la décision d’exclusion doit être votée à la majorité renforcée prévue par les statuts (l’associé concerné par l’exclusion, ainsi que les associés ayant fait l’objet d’une sanction pour les mêmes faits ou pour des faits connexes sont exclus du calcul de la majorité) et à l’unanimité des autres associés exerçant au sein de la société et habilités à se prononcer sur cette décision d’exclusion.

La décision d’exclusion votée, la Cour de cassation considère que l’associé exclu perd :

- ses droits d’associé (notamment ceux de participer et de voter aux assemblées générales) immédiatement à la date de son exclusion ;

- sa rétribution des apports en capital au jour du remboursement de ses parts sociales ou actions (Cass. Civ.1ère, 26 mai 2011, n° 10-16894). Les parts sociales ou actions sont rachetées par un acquéreur agréé par les associés subsistants ou par la SEL. Dans ce cas, cette dernière devra réduire son capital.

Les règles relatives au régime fiscal

Sauf exceptions (cf. infra), les SEL sont soumises à l’impôt sur les sociétés.

L’impôt sur les sociétés est calculé au regard de la différence entre le chiffre d’affaires réalisé et les charges supportées par la SEL. Celles-ci comprennent les provisions et rémunérations des dirigeants. Cette inclusion est l’un des avantages de la SEL (cf. infra).

Le taux d’imposition des bénéfices varie entre 15 % et 33,3 % en fonction du chiffre d’affaires réalisé par la SEL.

Une fois l’impôt sur les sociétés prélevé, les bénéfices restants pourront, au choix des associés, être distribués aux associés sous la forme de dividendes, ou être réservés dans la société (ce sont les « réserves ») pour permettre son développement et accroître sa trésorerie.

Le médecin radiologue, lui, sera redevable de l’impôt sur le revenu. Ses rémunérations entreront dans la catégorie « traitements et salaires ». Les dividendes reçus entreront dans la catégorie « revenus des capitaux mobiliers ».

Les règles relatives à la responsabilité des associés et de la SEL

Les associés sont responsables des dettes sociales dans la limite de leurs apports. Exception : les commandités d’une SELCA sont responsables solidairement et indéfiniment des dettes sociales (cf. infra). Les associés exerçant au sein de la SEL restent personnellement responsables sur l’ensemble de leur patrimoine des actes professionnels qu’ils accomplissent (article 16 de la loi du 31 décembre 1990). À ce titre, ils sont couverts par leur assurance responsabilité civile professionnelle. Dans cette seconde hypothèse, seule la SEL est solidairement responsable avec chacun des associés (et non les autres associés). Cette disposition justifie les poursuites disciplinaires à son encontre (article 16 de la loi du 31 décembre 1990).

Les règles relatives à la déontologie

Une SEL de médecins radiologues est considérée comme exerçant la profession de médecin radiologue. Elle est donc inscrite à l’Ordre des médecins et soumise aux règles déontologiques applicables aux médecins. Ce faisant, la SEL peut faire l’objet de poursuites disciplinaires dès lors que ces dernières sont intentées à l’encontre d’un ou plusieurs associés exerçant en son sein.

A contrario, une SEL ne peut pas être poursuivie sur le plan disciplinaire si aucune poursuite n’est intentée contre l’un des associés en exercice ou contre un associé n’exerçant pas en son sein.

Dans l’hypothèse où la décision rendue prononce l’interdiction de la SEL ou de tous les associés, cette décision doit nommer un ou plusieurs administrateurs pour accomplir tous les actes nécessaires à la gestion de la société (article R. 4113-18 du Code de la santé publique).

Si les règles communes à la création et au fonctionnement d’une SEL sont peu nombreuses, c’est notamment parce que la SEL se décline sous différentes formes et se voit ainsi appliquer les règles relatives à la forme commerciale choisie.

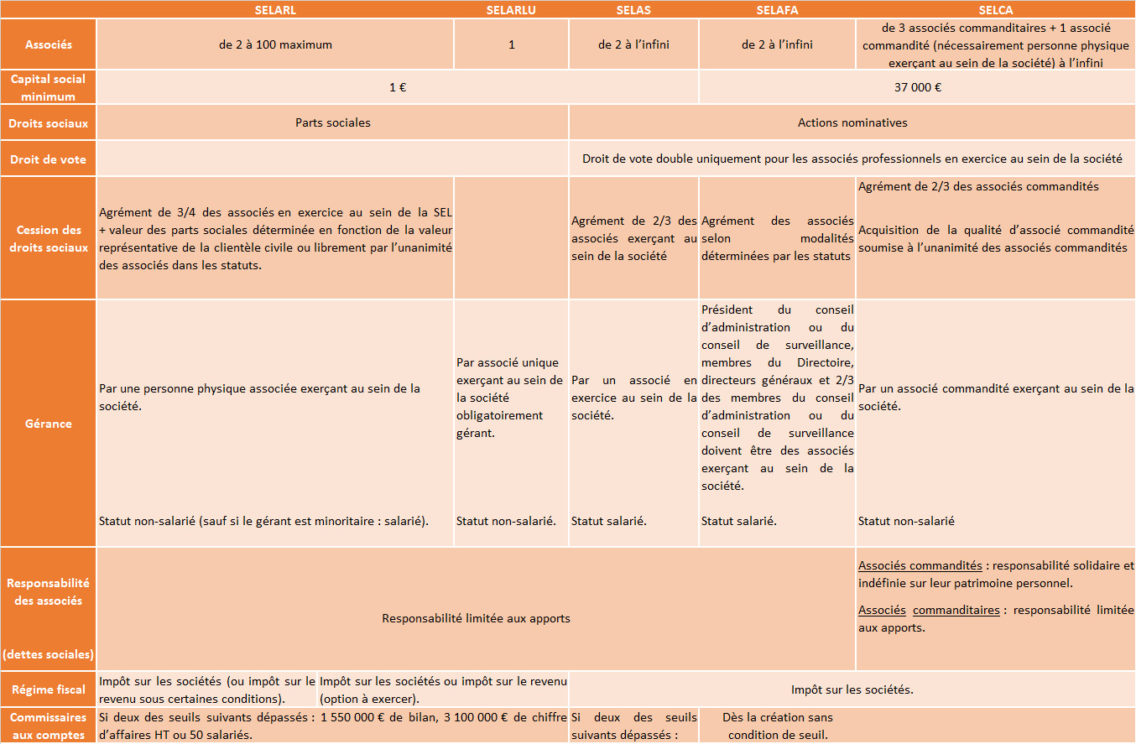

Les règles spécifiques à chaque forme de SEL applicables à sa création et à son fonctionnement

Tableau des règles spécifiques à chaque forme de SEL applicables à sa création et à son fonctionnement. © M. P., O. H.

Les avantages et les inconvénients de la SEL

Les avantages de la SEL

La diversification de l’actionnariat. Les règles relatives à la répartition du capital social permettent d’ouvrir le capital social d’une SEL de médecins radiologues non seulement à d’autres professionnels de santé, mais aussi à toute personne extérieure au domaine de la santé. C’est une forme de société adaptée aux professions qui ont un fort besoin d’investissement tels que les médecins radiologues. Cette diversification permet ainsi une synergie avec d’autres professions et un regroupement des savoir-faire de différents professionnels.

La responsabilité limitée des associés. Toutes les formes de SEL (sauf la SELCA qui n’est pas la forme la plus répandue) permettent aux associés de protéger leur patrimoine personnel des dettes sociales. Ils seront responsables des dettes de la société uniquement à hauteur de leurs apports.

La gestion possible de plusieurs SEL. Les sociétés de participations financières de professions libérales peuvent être associées d’une SEL, à condition que les règles de répartition du capital soient respectées. Cette possibilité permet à ces sociétés de gérer plusieurs SEL et de faire des investissements plus importants.

La cession facilitée du cabinet de médecins radiologues. Les associés qui exerçaient au sein de la structure peuvent maintenir leur qualité d’associé après la retraite, dans une limite de dix années. La cession de leurs droits sociaux à leur(s) successeur(s) peut donc se faire progressivement. En outre, la cession des droits sociaux d’une SEL est facilitée, notamment entre ascendants et descendants. Les ayants droit peuvent en effet être associés pendant un délai de 5 ans à compter du décès de leur auteur (anciennement associé de la SEL).

L’attractivité du régime fiscal. Lorsque la SEL relève de l’impôt sur les sociétés, le taux d’imposition des bénéfices est plafonné à 33,3 %. Les revenus reversés sont ensuite soumis à l’impôt sur le revenu. De plus, les bénéfices de la SEL sont imposés après déduction de la rémunération des associés, allégeant ainsi la charge fiscale pour la société. Cet « allégement » permet notamment à la SEL de constituer des réserves opportunes pour réaliser des investissements (achat d’équipements, création d’un nouveau site, etc.).

L’exercice sous forme de SEL offre deux possibilités pour verser des revenus à ses associés, permettant ainsi une optimisation fiscale. D’une part, la rémunération des associés dirigeants soumis à l’impôt sur le revenu (catégorie « traitements et salaires ») et d’autre part, la distribution de dividendes aux associés qui fait l’objet d’une taxation (catégorie « revenus de capitaux mobiliers »), après abattement de 40 %.

L’attractivité du régime social. Le médecin radiologue, en s’affiliant au régime social des indépendants (RSI), modifiera l’assiette des cotisations sociales. Celle-ci ne sera plus le résultat total de l’exercice, mais la rémunération versée (salaires et dividendes).

Les inconvénients de la SEL

Un formalisme juridique. Se déclinant sous diverses formes de sociétés commerciales, la SEL doit notamment tenir au moins une assemblée générale annuelle. Elle doit aussi déposer un bilan annuel au tribunal de commerce du lieu de son siège social, nommer des commissaires aux comptes, dresser un rapport de la gérance, etc.

Une obligation comptable rigoureuse. Alors que l’exercice à titre individuel implique une comptabilité aisément maîtrisable par les médecins avec la distinction « recettes/dépenses », la comptabilité attachée à la SEL diffère avec un poste attribué aux « créances acquises » et un autre aux « dépenses engagées ». La gestion comptable est plus complexe et rigoureuse.

L’existence d’un certain coût lors d’un passage en SEL. Le fait de quitter l’exercice à titre individuel pour l’exercice sous forme de SEL est considéré comme une cessation d’activité. L’apport ou la vente des biens mobiliers, immobiliers ou incorporels (notamment la clientèle) du médecin radiologue peut être soumis au paiement d’un droit de mutation. Pour ces questions fiscales, l’accompagnement par un professionnel est recommandé.

L’absence de déductibilité des prêts pour l’acquisition des droits sociaux d’une SEL. Ces frais d’acquisition ne sont pas déductibles des créances professionnelles.

Un fonctionnement de la structure d’exercice plus coûteux. Les exigences tenant notamment au formalisme juridique et à l’obligation comptable ont pour conséquence un coût de fonctionnement de la SEL plus élevé par rapport à d’autres formes d’exercice de la profession (exercice à titre individuel, société civile de moyens, etc.).

Discussion

Aucun commentaire

Commenter cet article